Смаколики SAP S/4HANA. Універсальний журнал, частина 1

26.09.2023

S/4HANA

983

983

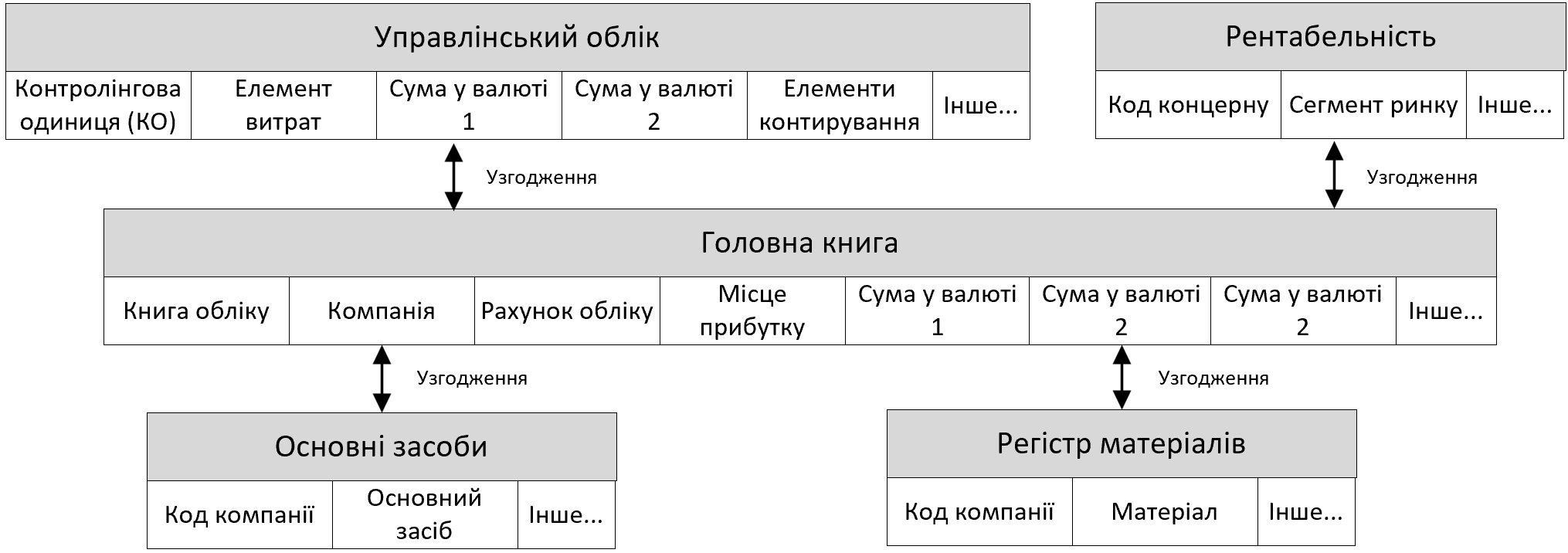

Універсальний журнал (Universal Journal) це місце, де реєструються абсолютно всі бізнес-операції, які мають бути відображені по рахункам Головної книги. Можна сказати, що універсальний журнал містить всі проводки та бухгалтерські операції з усіма їх атрибутами.

Особливості в SAP S/4HANA полягають у тому, що головна книга (або журнал) змінився в двох напрямках::

- Журнал стає ширшим, включаючи поля, які раніше вважалися частиною окремих додаткових журналів для обліку активів, обліку запасів, контролінгу, аналізу прибутковості та обліку за центрами прибутку.

- Журнал став глибшим – включає всю деталізацію первинного документа, по кожній позиції, що оброблені одночасно. Наприклад, в журналі реєструється запис по кожному матеріалу, що були переміщені для одного виробничого замовлення, тощо.

SAP S/4HANA відрізняється від SAP ERP тим, що для кожної бізнес-операції створюється окремий документ, який містить усі параметри та атрибути, що має і це можна використовувати для формування управлінської звітності. Кожен запис у журналі присвоюється коду компанії, центру прибутку, рахунку тощо, тоді як інші параметри звітності оновлюються залежно від типу операції. На малюнку нижче показано ситуацію в SAP ERP, де окремі функціональності були зафіксовані в різних таблицях бази даних. Наприклад, придбання активу оновлює поля, пов’язані з активами, рух товарів оновлює поля, пов’язані з матеріалами, виплата зарплати оновлює поле центру витрат, рахунок-фактура клієнта оновлює клієнта, продукт, регіон та інші поля, для всіх бізнес-операцій. І ці всі поля і їх значення містяться в універсальному журналі. Цей єдиний документ представляє «єдине джерело правди» для всієї фінансової та управлінської звітності. Різні фінансові користувачі переглядають різні агрегації даних з одного документа: у звіті про прибутки та збитки (P&L) виконується вибір відповідної інформації за кодом компанії, у звітах про маржу здійснюється більш точний вибір за клієнтом, продуктом і регіоном. Ці документи, у свою чергу, забезпечують базовий рівень для консолідованої звітності на рівні групи. Універсальний журнал — це гігантська зведена таблиця, яка дозволяє різним бізнес-користувачам вибирати параметри звітності, необхідні для керування бізнесом.

Спочатку розглянемо модель керування: де збирається відповідна інформація, як вона призначається для правильних параметрів звітності та хто приймає які рішення на основі цієї інформації. Потім розглянемо, як універсальний журнал стає єдиним джерелом правди не лише для фінансової звітності загалом, але й для планування, прогнозів і консолідації. Також, розглянемо архітектуру системи в загальних рисах та як дані різних функціональностей об’єднуються в один документ, як додати нові поля до цього документа та як відбувається забезпечення узгодженості декількох облікових книг (правил обліку) та різних валют.

Модель керування

Організації використовують багато фінансових ключових показників, щоб керувати своїм бізнесом, наприклад рентабельність інвестицій, обіг активів, оборотність запасів, оборотний капітал, норма прибутку, прибуток до вирахування відсотків і податків, операційні витрати та інше.

Фінансові ключові цифри для операційного управління існують з 1920-х років. Сьогодні багато організацій використовують збалансовані системи показників, стратегічні карти та подібні інструменти, щоб представити своєму керівництву суміш фінансових і нефінансових ключових показників. З SAP S/4HANA змінюється не ідея фінансових показників, а скоріше спосіб надання даних різним особам, відповідальним за вплив кожного показника на бізнес.

Яскраві інформаційні панелі в багатьох організаціях приховують за собою суміш електронних таблиць, вітрин даних і сховищ даних, які намагаються стандартизувати та трансформувати отримані дані, щоб надавати послідовну інформацію особам, які приймають рішення в організації. Універсальний журнал усуває ці рівні трансформації та чітко фіксує дані в джерелі, тому вся інформація, необхідна для ведення вашого бізнесу, уже міститься в записі журналу. Також дуже важливо, що окремі допоміжні книги, які раніше зводилися до головної книги в SAP ERP, також стають частиною універсального журналу в SAP S/4HANA.

Це означає фіксацію не лише дебетів і кредитів по кожному рахунку, але й гарантування того, що кожна транзакція присвоєна правильному призначенню рахунку, центру прибутку, функціональній області, торговому партнеру та будь-яким іншим параметрам звітності, містить детальну інформацію про придбані активи, переміщені матеріали, обслуговуваних клієнтів. Усі розподіли та розрахунки витрат, які раніше виконувалися окремо та фіксувались в різних інших журналах, також стають частиною універсального журналу, який також документує кожного відправника та одержувача (або партнера) у таких розподілах і кожне перенесення відповідальності за витрати в результаті цього розподілу як потенційну зміну у функціональній зоні та центрі прибутку.

Коли ми розглядаємо процес запису до журналу, ми повинні розуміти, яка інформація фіксується з кожною бізнес-операцією, як вона класифікується в бухгалтерських термінах і як ці дані надають ключову інформацію для зовнішньої звітності та для керування організацією з корпоративної точки зору. Переглядати записи журналу можливо як у формі списку, так і як Т-рахунки.

Налаштування моделі керування передбачає

- наявність єдиного розуміння організаційних параметрів системи – який об’єкт за що відповідає, яку несе інформацію для управлінської звітності, які є взаємозв’язки між об’єктами, операціями, процесами;

- визначення рівнів розподілу інформації – по яким об’єктам необхідно бачити дані роздільно;

- спосіб організації відповідальності за завдання (наприклад, хто може дозволити витрати або підписати проводку коригування).

Тепер ми розглянемо джерела даних, які є бізнес-транзакціями в SAP S/4HANA.

Джерела даних

Процес запису до журналу збирає дані з процесів купівлі, виготовлення/обслуговування та продажу, а також з процесів виставлення рахунків, за допомогою яких організація розраховується зі своїми постачальниками і виставляє рахунки своїм клієнтам. Журнал збирає фінансову інформацію з таких процесів:

- Закупівля: Організація купує товари у своїх постачальників, отримує товари, послуги та відповідні рахунки-фактури.

- Рахунок для оплати: Організація платить своїм постачальникам за отримані товари чи послуги.

- Продаж: Організація продає товари своїм клієнтам, ініціюючи відповідні поставки та виставляючи рахунки.

- Вхідні рахунки: Організація отримує платежі від своїх клієнтів за надані товари та послуги.

- Нарахування заробітної плати: Працівникам нараховується заробітна плата та інші виплати за виконану роботу.

- Витрати до оплати: Працівники отримують виплати за поданими вимогами щодо витрат, наприклад різні витрати по відрядженням.

- Утримання та експлуатація активів: Організація несе витрати на утримання та експлуатацію своїх активів.

- Виготовлення під замовлення клієнтів: Організація починає виробництво після отримання замовлень на продаж від своїх клієнтів.

- Виготовлення на склад: Організація виробляє продукцію в очікуванні майбутнього попиту з боку своїх клієнтів та розміщує вироблені товари на складі.

Під час виконання цих та інших процесів автоматично створюються записи в журналі, щоб задовольнити потреби бухгалтерського, податкового, управлінського обліків та внутрішньої і зовнішньої звітності. Тобто, ви виконуєте бізнес процеси в системі, а в універсальному журналі фіксуються записи (бухгалтерські проведення), що містять повну аналітику, в тому числі і кількісні параметри.

Ці операційні процеси охоплюються процесами фінансового планування та аналізу, які встановлюють фінансові цілі для цих процесів і контролюють здатність організації досягати цих цілей під час виконання процесів. Коли ми говоримо про встановлення цілей, ми повинні враховувати параметри в яких буде відображатись факт та узгоджувати глибину планування.

Параметри звітності

Модель керування кожною компанією складається з параметрів звітності: продана продукція, клієнти, юридичні особи, підрозділи, регіони тощо.

Знайомі з SAP ERP елементи, що використовуються для фінансового та управлінського обліку — рахунки та види витрат, коди компаній і торгові партнери та інше — стали частиною універсального журналу. Також можна додавати та розширювати журнал додатковими користувацькими параметрами.

Рахунки та види витрат

План рахунків це список усіх рахунків, які використовуються організацією. Універсальний журнал не змінює основної ідеї основного запису рахунку головної книги, тож активи, пасиви, доходи, витрати структуровані, як і раніше, і ви все ще зможете використовувати шаблони будь-якої галузі чи країни. Але з універсальним журналом змінюється те, що ми більше не розділяємо дані фінансового обліку та управлінського обліку на окремі компоненти. У SAP ERP доходи та витрати існували і як рахунки, і як елементи витрат; у SAP S/4HANA ці два аспекти об’єднуються, тому в контролінгу більше не ведеться окремо елементи витрат, лише додані додаткові поля в основних даних рахунку, що показують тип елемента витрат, з яким ми маємо справу в кожному випадку. Усі транзакції для створення та редагування видів витрат видалено в SAP S/4HANA.

Потоки витрат, які є результатом розподілу та розрахунків в контролінгу, раніше реєструвалися як окремі вторинні елементи витрат, але зараз вони також стають рахунками в універсальному журналі, зберігаючи категорію елементів витрат, яка визначає, які елементи витрат можна використовувати в яких циклах оцінки, прямій діяльності, розрахунку накладних витрат та інших розрахунках.

Коли ви думаєте про свій операційний план рахунків, не забувайте також враховувати структуру плану рахунків консолідації та переконайтеся, що ви розумієте, як ці рахунки будуть призначені статтям фінансової звітності для консолідації на інших етапах. Без змін залишився підхід до групування рахунків – за схожістю бізнес-функцій. Якщо ви працюєте в країнах або галузях, де потрібен певний план рахунків, ви можете продовжувати вести альтернативний номер рахунку в основних даних облікового запису, також залишилась можливість при необхідності вести і план рахунків концерну в прив’язці до оперативного плану рахунків.

Коди компаній і торгові партнери

Кожна бізнес-операція присвоюється рахунку та коду компанії, який зазвичай представляє юридичну особу. Використання коду компанії не змінюється в процесах фінансового обліку з переходом на універсальний журнал, але в процесах контролю всі доходи та витрати повинні бути присвоєні коду компанії, і більше немає можливості вимкнути компанію. Система виконує перевірку коду в налаштуваннях.

Коли ви думаєте про коди компаній, які використовуються, також має сенс подумати про зв’язок між ними та природу торгових партнерів, які представляють дочірні компанії, щоб зрозуміти, як ідентифікувати транзакції між компаніями та виключати прибуток пізніше при групуванні звітності. Якщо ви плануєте використовувати SAP S/4HANA для групової звітності, переконайтеся, що у вас є чітке уявлення про структуру ваших підрозділів консолідації та те, як ви пізніше будете відображати організаційні одиниці з операційного обліку в ієрархії консолідації.

У SAP S/4HANA клієнти та постачальники керуються як ділові партнери, і деякі транзакції для підтримки інформації окремо про клієнтів та постачальників більше не можуть використовуватися.

Центри прибутку та сегменти

Центри прибутку спочатку були введені для управління підрозділами в організації з маржинальною відповідальністю. Вони починалися як внутрішній спосіб керування бізнесом, але запровадження Міжнародних стандартів фінансової звітності (IFRS 8), які регулюють сегментну звітність, змінило цю точку зору, оскільки центри прибутку використовуються для визначення сегментів, які у свою чергу використовуються для зовнішньої звітності. Із запровадженням цього регламенту світи внутрішньої та зовнішньої звітності почали зближуватися.

Коли облік за центром прибутку вперше було представлено в SAP R/3, це була окрема книга для цілей управлінського обліку за центром прибутку. Усе це змінилося з переходом до «нової» головної книги SAP у SAP ERP, де центр прибутку став частиною таблиць головної книги, якщо ви активували відповідний сценарій під час налаштування системи. За допомогою SAP S/4HANA центр прибутку завжди оновлюватиметься, якщо його можна отримати з базових центрів витрат, таких як замовлення, проекти тощо. Логіка визначення центру прибутку працює, як і раніше. Коли ви думаєте про центри прибутку, пам’ятайте також, що будь-який розподіл, у якому відправників і одержувачів призначають до різних центрів прибутку, призведе до оновлення центру прибутку партнера для розподілу.

Сегменти ринку

Сегменти ринку більш детальні, ніж центри прибутку, і охоплюють продукти, клієнтів, офіси продажів, регіони, для яких організації вирішують виконувати аналіз маржі. SAP надає декілька стандартних ринкових сегментів (або характеристик) із логікою виведення для заповнення цих полів під час відповідних бізнес-транзакцій, але більшість організацій розширюють свої операційні завдання, включаючи інші характеристики для задоволення власних бізнес-вимог. Зазвичай вони обумовлені галуззю, тому компанія, що займається споживчими товарами, зазвичай має інші сегменти ринку, ніж нафтова компанія чи роздрібний продавець. На момент 2020 року у локальному SAP S/4HANA підтримується максимум 60 ринкових сегментів, а в SAP S/4HANA Cloud – 120 ринкових сегментів.

Перехід до універсального журналу призводить до того, що система SAP S/4HANA зчитує характеристики в операційному концерні та створює додаткові колонки в журналі для кожної характеристики, яка підлягає оцінці.

Центри витрат

Якщо центри прибутку та ринкові сегменти мають на меті пояснення фінансових результатів на різних рівнях деталізації, то центри витрат являють собою спосіб управління витратами в міру їх виникнення. Центри витрат зазвичай охоплюють усі сфери організації від маркетингу, продажів і адміністрування до виробництва чи консультування; вони характеризуються ідеєю відповідальності, де один менеджер повинен нести відповідальність за всі витрати на цьому центрі витрат і дозволяти бізнес-операції, які призводять до майбутніх витрат, наприклад, запити на купівлю, запити на відрядження тощо.

З переходом до SAP S/4HANA центр витрат стає одним із параметрів звітності в універсальному журналі, але основна логіка не змінюється, і будь-яка проводка з елементом витрат може оновлювати лише один об’єкт контролю. Це не означає, що ви більше не можете використовувати статистичні центри витрат (або, власне, статистичні замовлення або елементи ієрархічної структури робіт проектів [ІСР-елементи]), це лише означає, що реальний об’єкт витрат буде визначено двома новими полями в універсальному журналі, які ідентифікують тип об’єкта – центр витрат в даному прикладі і номер центру витрат. Якщо додатково виконується статистична проводка, тоді інші поля, такі як замовлення або елементи ієрархічної структури робіт проектів [ІСР-елементи], також будуть включені в рядок проводки в універсальному журналі, але тип об’єкта скаже вам, що центр витрат є провідним у нашому прикладі.

Замовлення та проекти

Існує багато різних варіантів використання замовлень і проектів. Комерційні проекти орієнтовані на прибуток і, зазвичай, використовуються в процесі проектування на замовлення або для надання комплексних послуг. Елементи ІСР використовуються для структурування проектів і збору доходів і витрат, які в підсумку розподіляються між сегментами ринку. Раніше це відбувалося під час розрахунку, але зараз можливий варіант отримання відповідних сегментів ринку під час введення даних. Проекти капітальних інвестицій використовуються в багатьох організаціях для збору витрат, пов’язаних із будівництвом нового активу або ремонтом існуючого активу. Вони продовжують розрахунки за своїми витратами на незавершене будівництво або основні засоби.

Замовлення використовуються в усіх сферах діяльності організації для обробки витрат, пов’язаних із виробництвом, обслуговуванням, послугами тощо. У SAP S/4HANA ви знайдете записи для колекторів витрат на продукт, виробничих замовлень, замовлень на обслуговування, мереж, мережевих дій і внутрішніх замовлень в універсальному журналі. Вони відрізняються від попередніх параметрів звітності, які ми обговорювали досі, у тому сенсі, що вони зазвичай не тривалі. Деякі виробничі замовлення та замовлення на технічне обслуговування виконуються за один день, тоді як збирачі витрат на продукт можуть залишатися дійсними доти, доки виготовляється відповідна виробнича версія.

Параметри галузевої звітності

Деякі галузеві рішення мають власні параметри звітності на додаток до стандартних, які ми вже обговорювали. Бухгалтерський облік у державному секторі використовує кошти та гранти на додаток до центрів витрат, замовлень, проектів тощо. Облік спільного підприємства включає групи капіталу, показники відновлення та типи капіталу на додаток до стандартних полів. Ці поля також стають частиною універсального журналу в SAP S/4HANA.

Прийняття рішення

Мета універсального журналу полягає не лише в об’єднанні багатьох різних параметрів звітності, а й у наданні звітів, які допоможуть різним співробітникам керувати компанією на відповідних рівнях. Ми всі розуміємо переваги спільної моделі даних для всіх фінансових підрозділів, де всі звіти використовують ті самі дані, але для більшості кінцевих користувачів переваги переходу на універсальний журнал стають відчутними лише тоді, коли вони починають досліджувати нові звіти. Тут маємо на увазі SAP Fiori та віртуальну модель даних, яка робить універсальний журнал та інші таблиці в SAP S/4HANA доступними для різних аналітичних інструментів.

-

Смаколики SAP S/4HANA. Бізнес партнери

Смаколики SAP S/4HANA. Бізнес партнери14.09.2023

S/4HANA

У SAP S/4HANA бізнес-партнер є провідним об’єктом і єдиною точкою входу для підтримки основних даних клієнтів і постачальників. Бізнес партнер або діловий партнер - це партнер, з я[...]

947 -

Смаколики SAP S/4HANA. Універсальний журнал, частина 2

05.10.2023

S/4HANA

Як ми вже визначили, універсальний журнал (Universal Journal) це місце яке має всю необхідну фінансову інформацію про всі бізнес-операції, зареєстровані у вашій компанії.

746